哈喽大家好,很多朋友们在贷款买房的时候,通常会面临2个选择,要么“等额本息”还款,要么“等额本金”还款。今天来给大家科普一条很多人不知道的行业内幕,这关系到每位朋友的“钱袋子”

先了解一下概念:

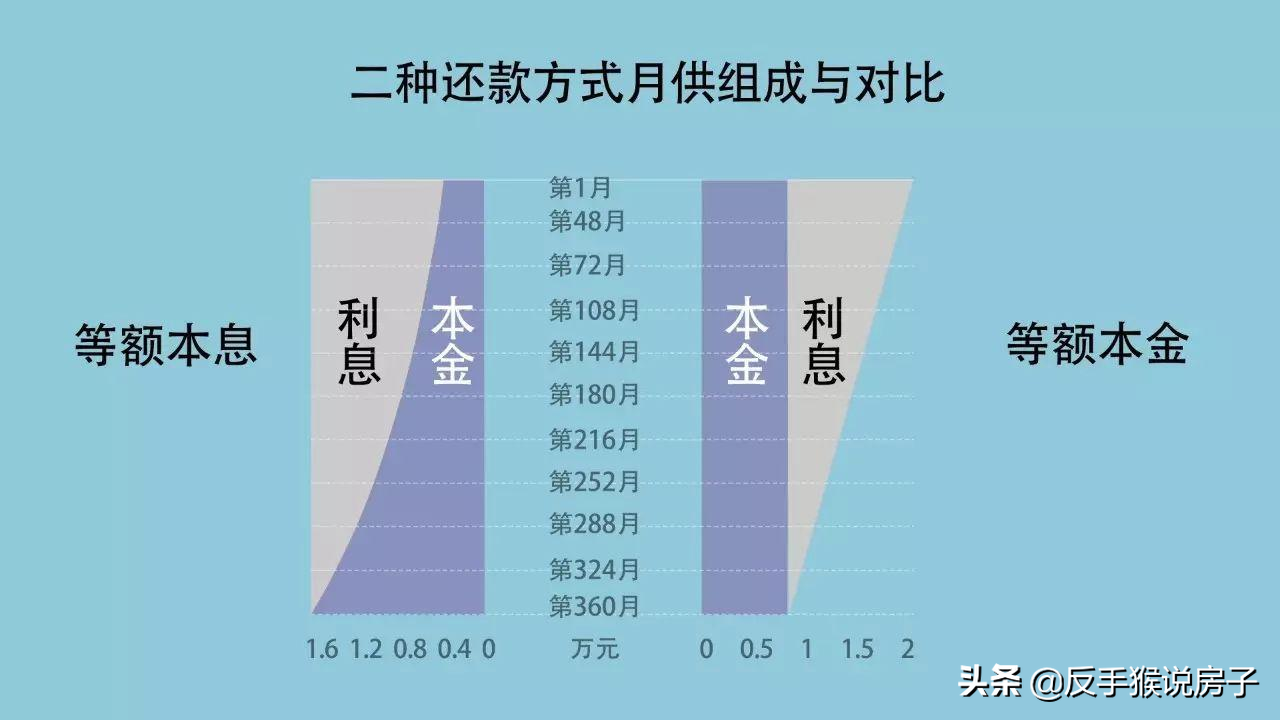

等额本息=每月还款相同(相同金额的本金+相同金额的利息)

等额本金=每月还款金额逐月减少(相同金额的本金+越还越少的利息)

说白了,选择“等额本息”,就意味着你可以一劳永逸地准备好每月需要还的钱,不管你贷款贷了10年还是30年,都是每月还这个数。选择“等额本金”,就表示你刚开始压力比较大,因为要还的钱很多,但是每个月要还的钱都在减少,也许一开始让你压力倍增的贷款,到十年二十年后,根本就不值一提了。

那么这两种还款方式,朋友们就要考虑一下,选哪种比较合算了。其实这两种方式,跟还贷年限的长短也有关系,如果计算不清,就会造成利息有非常大的差距,下面跟着小猴一起算一下:

以按揭金额60万举例,房贷利率按照商业贷款5.45%计算:

等额本息,贷款10年,还息总额179606.59元,每月6496.72元;

贷款20年,还息总额386495.59元,每月4110.4元;

贷款30年,还息总额619656.76元,每月3387.94元。

等额本金,贷款10年,还息总额164862.5元,首月还贷7725元,每月递减22.71元;

贷款20年,还息总额328362.5元,首月还贷5225元,每月递减11.35元;

贷款30年,还息总额491862.5元,首月还贷4391.67元,每月递减7.57元。

综上,针对还款总额,可以看出:

贷款10年,等额本息>等额本金,高出14744元;

贷款20年,等额本息>等额本金,高出58133.09元;

贷款30年,等额本息>等额本金,高出127794.26元。

除此之外,我们还可以看出,贷款年限越久,还息总额也就越多。拿等额本息举例来说,贷款30年要比贷款10年多还440050.17元!真是太可怕了,简直要赶上按揭总金额了!

那么按揭者到底应该如何选择呢?

理论上来看,当然是选择等额本金下贷款最低的年限。但是现实因素中,有很多朋友都是因为经济条件不允许,才去按揭贷款,首付都已经掏空了腰包,未来更是要节衣缩食还贷。如果选择了贷款10年的等额本息,那头两年可太紧张了,第一个月还7725元,就算利息越还越少,那也是几年之后的事情了,前期你就必须保证自己的月薪在一万五以上才能负担生活,真是“人艰不拆”啊。

根据小猴团队的专家透露,如果是刚需购房且资金不充足的情况下,就遵循一个原则“长贷短还”。什么意思?选最长的年限,也就是30年,然后用等额本息的方式还款。但就投资房产的角度而言,选择等额本金最长年限,5年之后,如果房价上涨,那么成本就可以收回来。

当然喽,我们提倡刚需为主,所以这里小猴友情提示大家,最近国家对楼市一直严加调控,投资房产需谨慎哟!